Mới đây, dự thảo thay thế Thông tư 36 vừa được Ngân hàng nhà nước lấy ý kiến sửa đổi với quy định các khoản vay mua nhà đất, căn hộ cao cấp từ 3 tỷ đồng trở lên sẽ áp dụng hệ số rủi ro lên tới 150%, khiến thị trường bất động sản “đứng ngồi không yên”.

Trong buổi chất vấn và trả lời chất vấn thuộc lĩnh vực xây dựng thuộc Kỳ họp thứ 7 của Quốc hội, Bộ Xây dựng cho biết: “Trên cơ sở đánh giá, dự báo các yếu tố có khả năng ảnh hưởng lớn đến thị trường bất động sản như đã nêu có thể dự báo thị trường bất động sản đến năm 2022 ít có nguy cơ xảy ra ‘bong bóng bất động sản’”.

Suốt năm 2019, thị trường bất động sản diễn biến trái chiều ở các phân khúc, có loại hình sụt giảm mạnh nhưng cũng có loại duy trì sức tăng trưởng và tiềm năng. Dòng tiền có đang tiếp tục chảy vào bất động sản? Đâu là điểm nhấn của thị trường đầu tư sáng giá năm 2020?

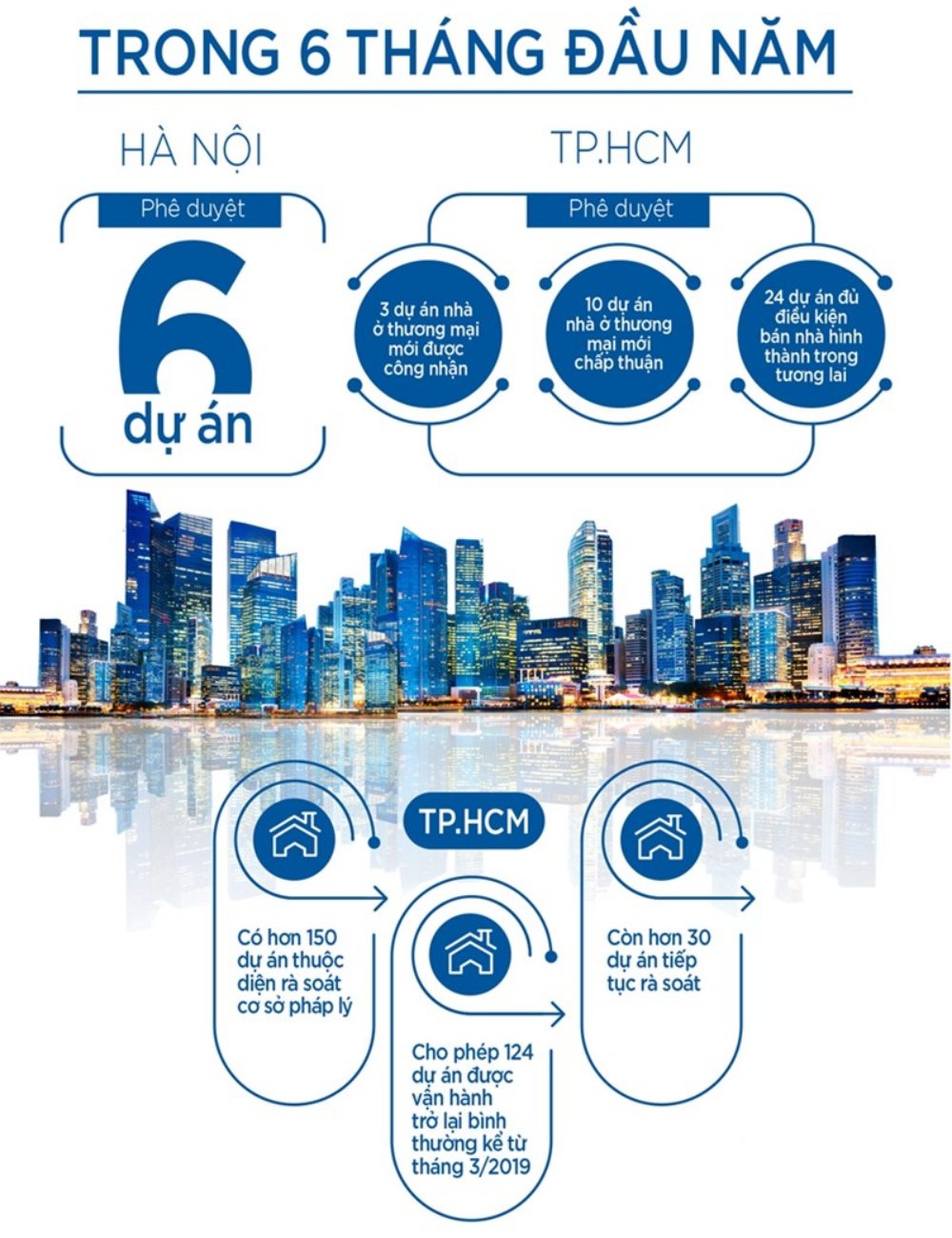

Theo số liệu Hiệp hội bất động sản TP.HCM (HoREA), số dự án được chấp thuận đầu tư kể từ đầu năm đến 30/9 chỉ dừng ở con số 12, giảm 80% so với năm 2018 và giảm 86% so với năm 2017. Khi nguồn cung bị sụt giảm, thị trường bất động sản 2019 đã không có nhiều sản phẩm để lựa chọn.

Trong vòng 10 năm qua, giai đoạn 2009-2019, giá trị mỗi m2 đất tăng 4-10 lần tùy từng khu vực. Tốc độ tăng giá trong thập niên này bị khuyến cáo là thiếu bền vững và tích tụ bong bóng giá. Tuy nhiên, mặt bằng giá mới vẫn theo hướng đi lên và chưa có dấu hiệu dừng lại.

Đối với thị trường bất động sản tầm trung, tăng trưởng ổn định sẽ là xu thế trong dài hạn. Mức thu nhập bình quân đầu người tăng, và số lượng tầng lớp trung lưu tăng nhanh đột biến sẽ tạo ra nguồn cầu dồi dào. Vấn đề còn lại nằm ở nguồn cung từ các nhà đầu tư.

Tuy nhiên, thị trường có thể tiếp tục xảy ra tình trạng tăng giá đất nền tại các khu vực có quy hoạch trở thành các đặc khu, các khu đô thị mới được đầu tư đồng bộ hạ tầng kỹ thuật, hạ tầng xã hội và tình trạng sốt nóng cục bộ tại các dự án nhà ở trong khu vực trung tâm đô thị có tiến độ thi công nhanh, hạ tầng đồng bộ, chủ đầu tư có uy tín, giá cả phù hợp”.

Các chuyên gia nói gì về bong bóng bất động sản 2020

TS. Võ Trí Thành – chuyên gia kinh tế, cho rằng trước mắt, các doanh nghiệp có thể sẽ gặp khó khăn nhưng về lâu dài sẽ giúp thị trường phát triển lành mạnh và ổn định.

Theo TS. Võ Trí Thành, muốn biết thị trường BĐS phát triển lành mạnh hay rủi ro phải nhìn vào tài chính BĐS. Khi có những tác động đến thị trường BĐS dẫn đến vỡ bong bóng, dấu hiệu đầu tiên của nó sẽ xuất hiện tại những nơi có dòng tiền đang đổ vào nhiều nhất, bởi khủng hoảng BĐS gắn với khủng hoảng tài chính, dòng tiền vào BĐS, thanh khoản của thị trường.

“Không nên vội vàng kết luận rằng việc thắt chặt tín dụng sẽ tác động tiêu cực đến thị trường BĐS. Nếu không kiểm soát chặt chẽ sẽ dẫn đến vỡ bong bóng, lúc đó tất cả nền kinh tế sẽ bị ảnh hưởng”

Theo ông Nguyễn Mạnh Hà – Chủ tịch Hội môi giới bất động sản Việt Nam, kinh nghiệm của các đợt khủng hoảng trước đó, phân khúc chịu tác động nhiều nhất là BĐS cao cấp. Đối với nhà ở trung cấp và bình dân, đây là các phân khúc thực sự cần thiết với người tiêu dùng nên kể cả khi có khủng hoảng, phân khúc này vẫn sẽ có thanh khoản. Do đó, phân khúc cần hạn chế là BĐS cao cấp, các căn hộ diện tích lớn, giá thành cao.

Dưới góc nhìn của nhà quản lý, ông Nguyễn Mạnh Khởi – Phó Cục trưởng Cục Quản lý nhà và thị trường bất động sản (Bộ Xây dựng), cho rằng Nhà nước không có chính sách hạn chế sự phát triển của thị trường BĐS. Tuy nhiên, ở từng phân khúc sẽ có những điều chỉnh vĩ mô khác nhau cho phù hợp, trong đó hạn chế sự phát triển nóng tại một số phân khúc như BĐS cao cấp.

Cũng theo ông Khởi, việc hạn chế nguồn vốn ngắn hạn cho vay trung và dài hạn có thể sẽ có khó khăn đối với doanh nghiệp ban đầu. Nhưng việc siết tín dụng BĐS cũng là cơ hội để các doanh nghiệp cơ cấu lại sản phẩm, nguồn vốn đầu tư và xác định lại chiến lược phát triển ổn định, lâu dài.

Theo ông Lê Xuân Nghĩa (Phó Chủ tịch Ủy Ban Giám sát Quốc gia), thị trường bất động sản Việt Nam phụ thuộc rất lớn vào thị trường tiền tệ. Ngân hàng nhà nước không nên kiểm soát quá hà khắc tín dụng vào BĐS mà nên kiểm soát tổng tín dụng nói chung.

Theo dự đoán của các chuyên gia tài chính thế giới, tới đây sẽ có một sự dịch chuyển dòng vốn rất lớn từ thị trường chứng khoán sang thị trường bất động sản. Sự dịch chuyển này có thể bắt đầu từ năm 2019 và nhanh thì có thể kéo dài đến năm 2021, còn chậm thì đến năm 2023.

“Điều đó có nghĩa, giai đoạn từ năm 2020 – 2023 thị trường bất độn sản sẽ lên đến đỉnh điểm và có nguy cơ xảy ra bong bóng”, ông Nghĩa nhận định.